真面目な社員でも、

取り返しのつかない

不正を起こすことが

あります。

不正には必ず「動機」があります。

私たちは、その動機まで分析し、

再発防止につながる支援を行います。

不正には必ず「動機」があります。私たちは、その動機まで分析し、再発防止につながる支援を行います。

SCROLL

会社の中に、こんな兆候はありませんか?

売上は伸びているのに

利益が残らない

経費が以前より増えている

在庫数が帳簿と合わない

特定の社員しか

分からない業務がある

有給をほとんど取らず、

休みたがらない社員がいる

数字の説明が曖昧で、

納得できないことがある

これらは経営上よくある課題にも見えます。

しかし、その背景に不正や組織的な問題が潜んでいるケースは少なくありません。

不正、それは日常の小さなきっかけから始まります。

CHAPTER

01

不正を生む「動機」と「環境」

なぜ、真面目な社員でも

不正を起こしてしまうのか?

不正は、一部の特別な人だけが

起こすものではありません。

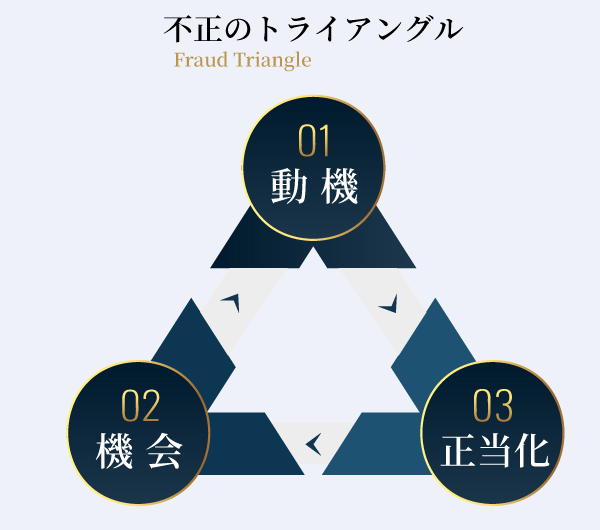

「動機」「機会」「正当化」の3つの要素が重なったとき、誰もが不正に手を伸ばしてしまう

可能性があります。

企業不正を防ぐためには、まず不正が生まれる仕組みを理解することが重要です。

1.動機

不正を行う理由

- 借金や生活苦

- ギャンブル、遊ぶ金欲しさ

- 業績プレッシャー・ノルマ

2.機会

不正を生む環境

- 組織としてのチェック体制

(統制機能)の不備 - 属人化した業務

- 社員間の監視・

相互チェックの不足

3.正当化

不正を許す心理

- 一時的なつもりだった

- みんなやっている

- 会社のためだった

1

動機

不正を

行う理由

- 借金や生活苦

- ギャンブル、遊ぶ金欲しさ

- 業績プレッシャー・ノルマ

2

機会

不正を

生む環境

- 組織としてのチェック体制

(統制機能)の不備 - 属人化した業務

- 社員間の監視・

相互チェックの不足

3

正当化

不正を

許す心理

- 一時的なつもりだった

- みんなやっている

- 会社のためだった

「動機」「機会」「正当化」、この3つが揃ったとき、企業不正のリスクは急激に高まります。

条件が揃えば、誰もが不正に手を伸ばす可能性があります。だからこそ、不正を生まない環境づくりが重要なのです。

CHAPTER

02

不正を生む、2つの動機

不正の動機は、

2つに分かれます。

不正の背景には、大きく分けて「個人的な動機」と「組織的な動機」の2種類があります。

同じ不正でも、何のために行われたかによって、発生する原因も対策も大きく異なります。

個人的な動機 → 自分の利益のために行われる不正

主な不正行為

- 横領・着服(現金預金他)

- 不正キックバック

- 経費の私的流用

- 現金の持ち出し

主な動機

- 借金・生活苦

- ギャンブル・遊ぶ金欲しさ

- 異性関係

- 家庭の事情(病人の入院費など)

組織的な動機 → 会社の利益のために行われる不正

主な不正行為

- 架空売上

- 利益操作

- 粉飾決算

- 循環取引

主な動機

- 売上至上主義

- 業績プレッシャー

- 過度な成果主義

同じ不正に見えても、背景にある動機が違えば、取るべき対策も変わります。

適切な対策を講じるためには、自社がどのリスクを抱えているかを見極める必要があります。

CHAPTER

03

不正は、こうして始まります

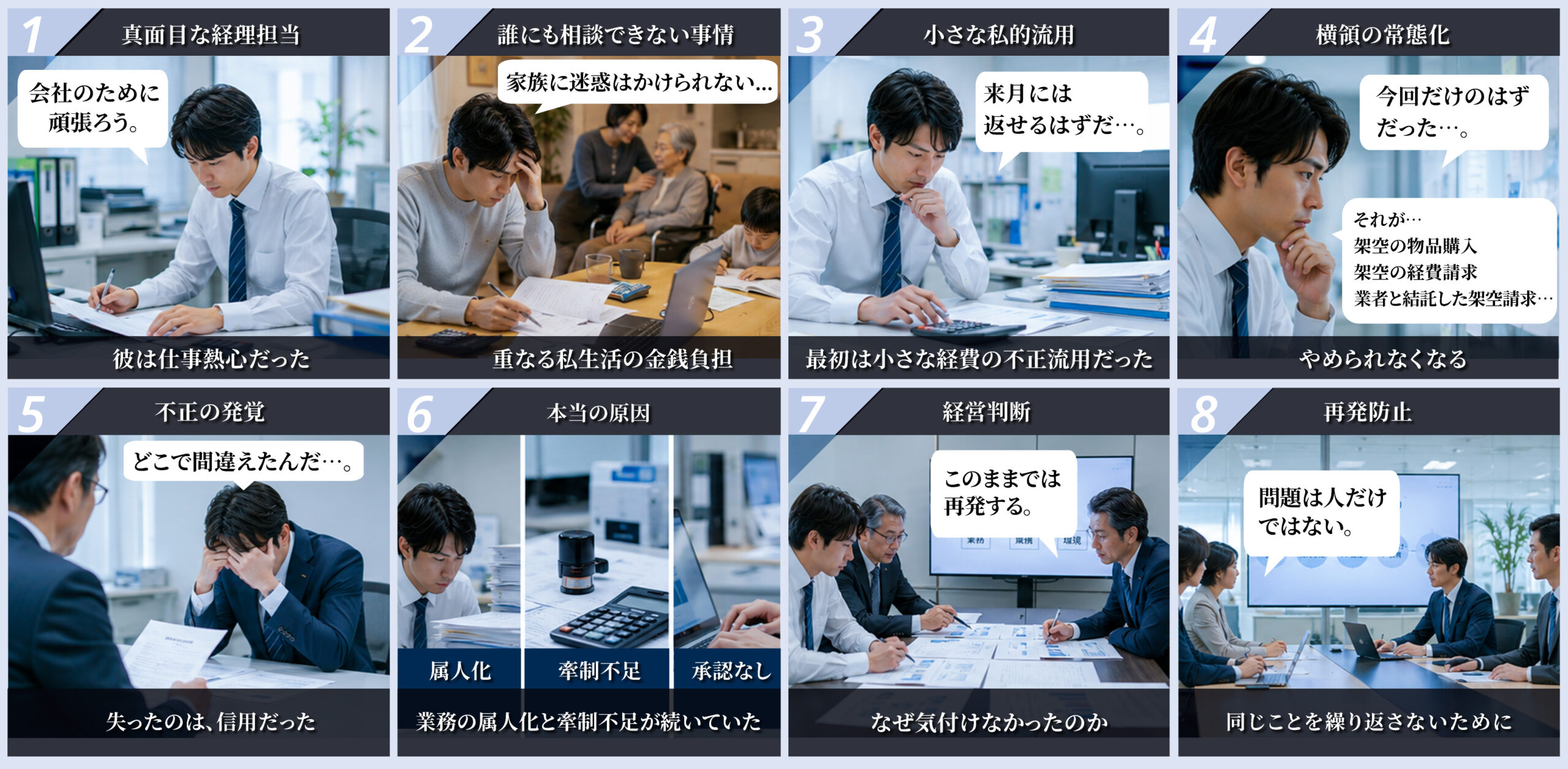

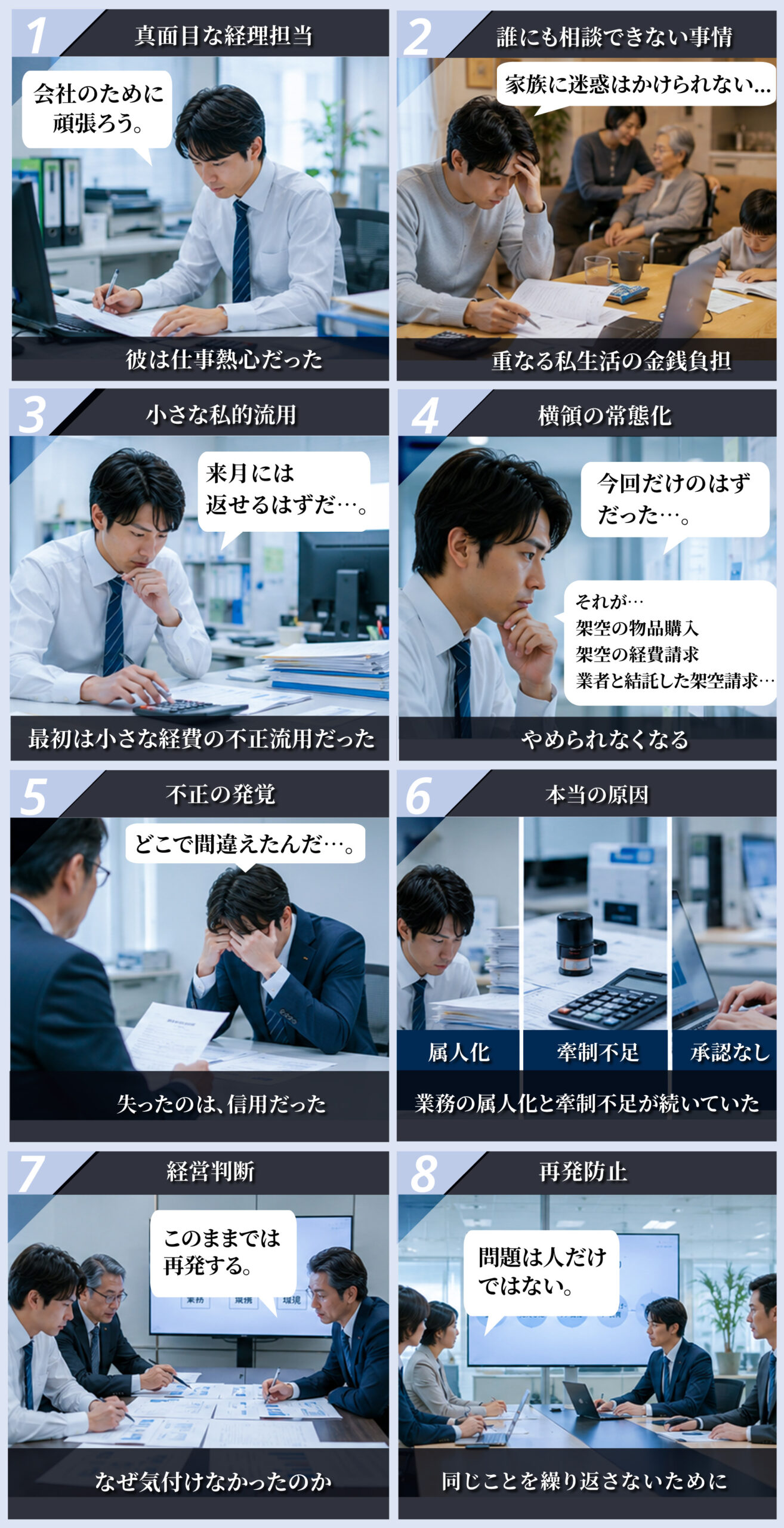

不正は、突然起こるものではありません。

不正の背景には、必ず動機と環境があります。私たちは、その過程に目を向けます。

個人不正ストーリー

真面目な社員が、不正に至るまで。

不正は、悪意だけで起こるものではありません。追い込まれた個人的な事情が、人を変えてしまうことがあります。

組織不正ストーリー

会社のためが、不正の始まりになる。

小さな数字の操作が、やがて組織全体を巻き込んでいきます。

私たちが見ているのは、不正そのものではありません。不正を生んだ原因です。

CHAPTER

04

整った証拠ほど、疑わない

不正は、発覚しないように

必ず隠蔽されています。

企業不正は、単純なミスや不注意ではありません。

多くの場合、発覚を免れるための隠蔽工作が行われています。

書類の改ざん・偽造

見積書・納品書・請求書など、正しく見える証憑が作られる。

業者との共謀

複数の関係者が関与し、実態が見えにくくなる。

帳簿操作

数字上の整合性が取られているため、発見が難しくなる。

書類の改ざん

・偽造

見積書・納品書・請求書など、正しく見える証憑が作られる。

業者との共謀

複数の関係者が関与し、実態が見えにくくなる。

帳簿操作

数字上の整合性が取られているため、発見が難しくなる。

「形式的な証拠が揃っているからこそ、見抜けない。」

企業不正は証拠が無いのではありません。

証拠が揃っているように見えるからこそ、発見が難しいのです。

本当に見るべきは、

不正を生んだ

「動機」と「環境」です。

不正の犯人探しでは、会社は変わりません。

本当に見るべきは、

不正を生んだ「動機」と「環境」です。

個人的要因

(借金・ギャンブル・生活苦)

組織的要因

(業績プレッシャー・業務の属人化・

牽制機能不全)

再発防止

(原因分析・仕組み改善・

有効性フォローアップ)

個人的要因

(借金・ギャンブル・生活苦)

組織的要因

(業績プレッシャー・業務の属人化・

牽制機能不全)

再発防止

(原因分析・仕組み改善・

有効性フォローアップ)

不正が発覚した時、

本当の損失はここから始まります。

横領や着服による損失額は氷山の一角です。

銀行や取引先からの信用低下、従業員の士気低下、社会的信用失墜から採用への悪影響など、目に見えない損失が企業経営を蝕んでいきます。

だからこそ、不正の発見だけで終わらせてはいけません。

不正の発見はゴールではなくスタートです。

企業を守るためには、原因を明らかにし、再発を防ぐ仕組みづくりが欠かせません。

不正の発見で終わらせない。

多くの企業では、不正そのものよりも、

不正を生み出した組織の課題が見過ごされています。

私たちは事実の確認だけでなく、

なぜその不正が起きたのかを分析し、

再発防止につながる改善まで支援します。

信頼と利益を守る

不正が発覚した時、多くの企業は社内・社外に対して適切に対応できていません。

不正が起きた時の対処方法を明確にしておくことで、信用や組織への影響を最小限に抑え信頼と成長を守ります。

信頼と利益を守る

不正が発覚した時、多くの企業は社内・社外に対して適切に対応できていません。

不正が起きた時の対処方法を明確にしておくことで、信用や組織への影響を最小限に抑え信頼と成長を守ります。

犯人探しだけでは、不正はなくなりません。

私たちが見ているのは、不正の先にある組織の課題です。

私達は会計・内部統制の専門家として、再発防止につながる、本質的な課題解決を支援します。

ステップ1

実態調査と原因特定

見えている事実だけを、見ていません。

不正の手口や被害額だけではなく、なぜその不正が起きたのかを分析します。表面化した問題の奥にある組織の課題を明らかにします。

- 被害額の算定

- 関係者の特定

- 証憑・データ分析

- 不正スキームの解明

ステップ2

潜在する課題・問題点の洗い出し

人ではなく、仕組みに目を向けます。

不正を個人の問題として終わらせれば、同じ問題は繰り返されます。業務フローや内部統制を見直し、不正が起きにくい環境づくりを支援します。

- 業務フローの検証

- 職務権限規程の見直し

- 内部統制の有効性評価

- 業務の属人化リスクの把握

ステップ3

不正発覚後の実務対応支援

信頼という資産を守ります。

不正による損失は、金額面だけではありません。企業の信用、従業員の士気、取引先との関係を守ることも重要です。

- 不正による経営リスクの把握と損害の会計処理方法

- 利害関係者(株主、金融機関など)と取引先対応の助言

- 社内処分や法的責任追及の進め方

- 信頼回復支援

ステップ4

再発防止策の立案と運用支援

再発防止までが、私たちの仕事です。

不正の発見はゴールではありません。原因分析から改善提案、運用定着まで伴走します。

- 再発防止策の立案

- 規程・ルール整備

- 内部通報制度の構築

- モニタリング体制の強化

実績と信頼

300社を超える監査・調査経験。

企業不正の本質と向き合い続けてきました。

三百社を超える監査・調査経験。

企業不正の本質と向き合い続けてきました。

✓監査・調査

300社以上

✓上場会社監査

約50社

✓大会社監査

約50社

✓ 不正・財務調査

約200社

不正の現場を数多く見てきたからこそ、

本当に必要な支援が見えてきました。

上場企業から中小企業まで。

数多くの監査・調査を通じて、不正が起きる現場を見続けてきました。

そこで見えてきたのは、不正の手口ではなく、その背景にある組織の課題です。

私たちは、表面的な事実だけでなく、その原因と向き合う支援を行っています。

目的やレベルに合わせた多彩なブログラム

300社超の

監査・調査経験

幅広い業種の監査・調査に従事。不正リスクを的確に見抜きます。

- 監査・調査 300社以上

- 上場会社監査 約50社

- 大会社監査 約50社

- 不正・財務調査 約200社

専門知識を

書籍・メディアを

通じて発信

監査・調査の現場で培った知見を、

書籍を通じて社会へ発信しています。

書籍

「たった1人! たった3日間で!! 会社不正の9割を発見する方法」(清文社)

書籍

「なぜ不正は起こるのか—中小企業のための不正対策」

インタビュー

日経トップリーダー2016年5月号に對馬のインタビュー記事が掲載されました。

企業不正の専門家として、

300社を超える監査・調査に従事

PROFILE

對馬公認会計士事務所

代表 對馬 英年 (つしま ひでとし)

上場企業から中小企業まで、300社を超える監査・調査業務に携わってきました。

不正の発見だけでなく、不正を生まない組織づくりを使命とし、

企業不正によって苦しむ会社を一社でも減らしたいと考えています。

代表の経歴や理念、事務所のご案内について詳しくご紹介しています。

不正の兆候を感じたら、

早めにご相談ください

✔︎ 社内不正の疑いがある。

✔︎ 内部通報が入った。

✔︎ 何から着手すべきか分からない。

そんな時は、一人で抱え込まず、まずはお電話ください。

對馬公認会計士事務所

〒100‐6162

東京都千代田区永田町2-11-1

山王パークタワー3階

TEL 03-6205-3303

FAX 03-6205-3100

不正のない組織づくりを目指して。

不正の背景にある課題と向き合い、

企業を守る仕組みづくりを支援します。